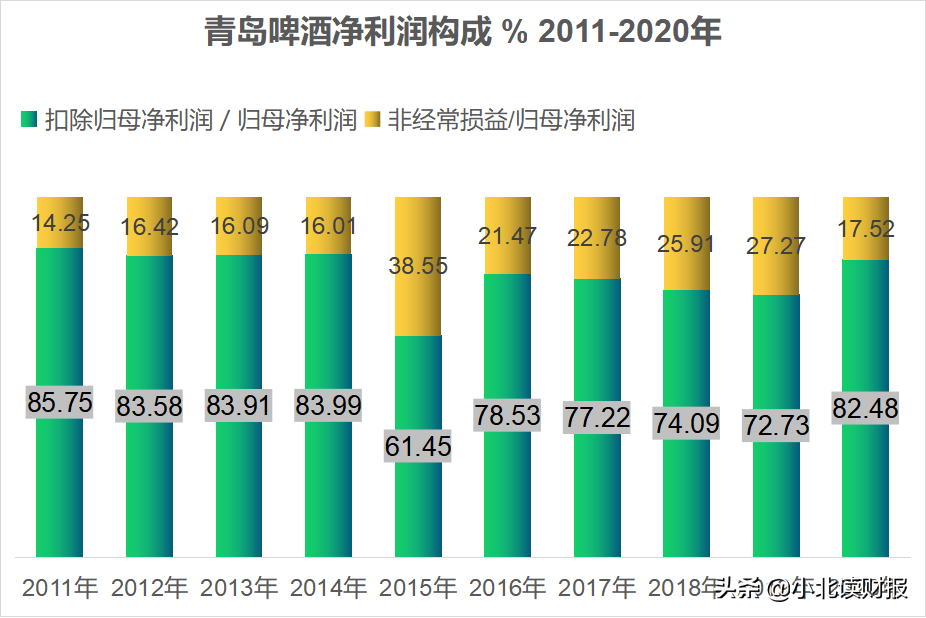

摘要:青岛啤酒的主营业务是啤酒的制造和销售,但是如下图所示,2015年起青岛啤酒的非经常性损益占净利润的比重基本都要大于20%,青岛啤酒的主营业务为公司贡献的净利润还不到80%。这表明青岛啤酒制造和销售啤酒带来的净利润,并没有“利润表中的净利润”...

青岛啤酒的主营业务是啤酒的制造和销售,但是如下图所示,2015年起青岛啤酒的非经常性损益占净利润的比重基本都要大于20%,青岛啤酒的主营业务为公司贡献的净利润还不到80%。

这表明青岛啤酒制造和销售啤酒带来的净利润,并没有“利润表中的净利润”表示得那么多,我们看到的净利润,实际上是掺了水分后的净利润。2015年青岛啤酒非经常性损益占净利润的比重一度达到了38.55%,叫人不禁好奇青岛啤酒在卖啤酒之外还做了哪些事情。

下图是从“同花顺iFinD”中提取的青岛啤酒“非经常性损益”的明细。这些内容从年报中都可以找到,年报可以从巨潮网下载。

从下图我们可以看到政府补助一直都是青岛啤酒非经常损益的主要来源。以2020年为例,青岛啤酒收到政府补助5.17亿元,2020年青岛啤酒的净利润为23.27亿元,政府补助占净利润的比重为22.22%。

所以说,“计入当期损益的政府补助”是造成青岛啤酒非经常性损益金额大、净利润水分高的“元凶”,并且青岛啤酒也认为这不是可以“持续享受的政府补助”。

那么,此时我们是否可以认为青岛啤酒的净利润质量不高了呢?

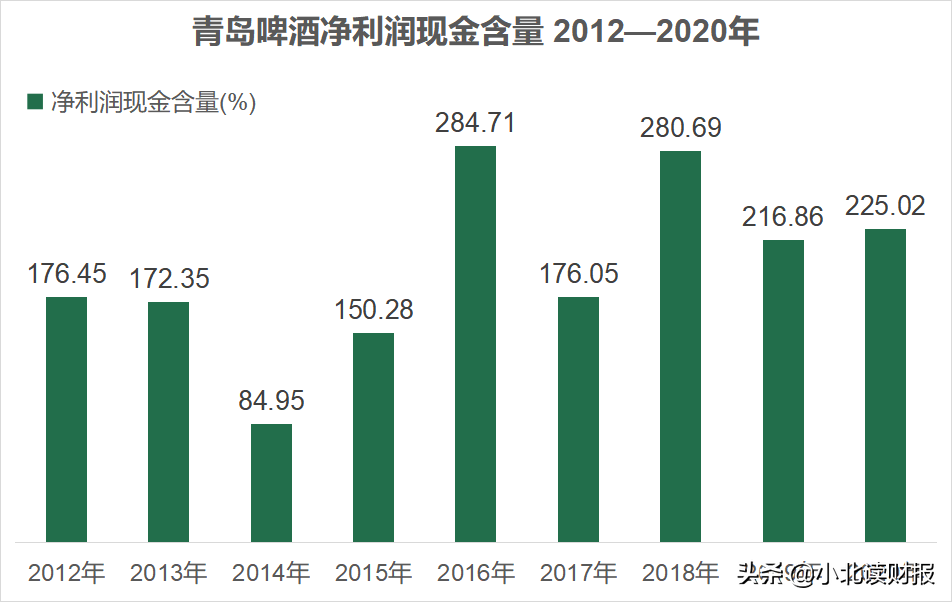

其实评价企业的净利润质量高不高,除了看净利润的构成,还得看净利润的现金含量。我们前面是从“非经常损益”+“扣非后的净利润”两个部分分析了青岛啤酒的净利润构成,现在我们就要看下青岛啤酒净利润的变现能力好不好了。

净利润现金含量,指的是公司经营活动产生的现金流量净额除以净利润后的数值。该数值大于1,表明公司净利润的变现能力好,每1块钱的净利润给公司带来的现金能超过1块钱;该数值小于1,则表明公司净利润的变现能力不够好,公司还有尚未收回来的款项。

如下图所示,虽然青岛啤酒净利润中的非经常损益比较多,但是这并不妨碍它的净利润现金含量很高。2015年以后,青岛啤酒每年的净利润现金含量都要大于150.00%,每1块钱的净利润给青岛啤酒带来的现金都能超过1.5元。

这也难怪青岛啤酒的财务费用是负数了。它的净利润变现能力好,公司的现金流量好,也就有钱存放到银行里赚取利息了。

分析净利润的质量,还可以考虑到净利润增长的可持续性。

首先,非经常损益为青岛啤酒净利润的增长输送了动力。

从青岛啤酒收入利润的增速看,2017—2019年青岛啤酒的归母净利润增速,都要大于扣非后的归母净利润增速,因此,非经常性损益起到了“美化”“拔高”净利润增速的作用。

第二,青岛啤酒主营业务的利润率并不稳定。

青岛啤酒的扣非净利润增速不稳定,2015年跌幅最大为-37.02%,2020年又回到了34.79%。这说明青岛啤酒的业务经营情况不稳定。

结合行业发展情况看,2014年起,啤酒行业在存量市场展开了激烈的价格战,企业收入下滑、利润下降,盈利能力恶化;2018年起情况有所改善,虽然啤酒产量依旧呈现出下滑趋势,但是在消费升级的背景下,啤酒行业的利润率提升。

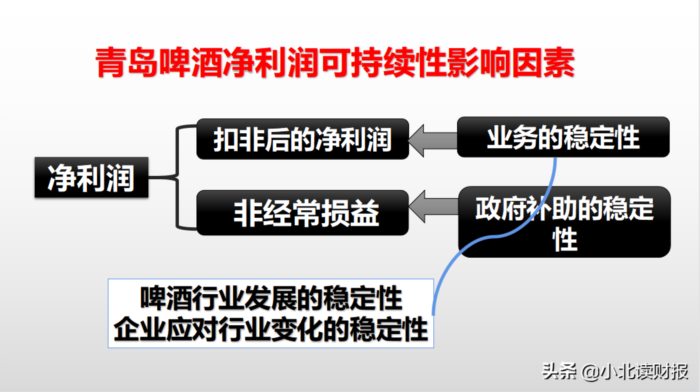

因此总结来看,表面上看我们是在分析“净利润”这个财务数据,实际上我们是在分析青岛啤酒这家公司的业务,而行业大环境是影响公司业绩的重要因素。那么,青岛啤酒是否具备稳定的应对能力来顺应行业的变化呢?我们该从哪些方面评估青岛啤酒的应对能力呢?这就触及到我的知识盲区了。

最后跟大家交个底吧。

这篇文章很多人看着有些熟悉,确实,因为这是《透过财报看企业》这本书里面的内容,在书的第四章如何分析利润表科目的章节。我写书里这部分内容的时间,刚好是去年的这个时候。一年过去了,我把分析数据的截止日期从2019年替换成了2020年。同时还有新的收获,新的收获就是上面画的这张图。

书里分析青岛啤酒的结尾是这样说的:

分析净利润,千万不要搞一刀切。

我们从净利润的来源、净利润增速以及净利润现金含量三个角度分析了青岛啤酒的净利润。2015年以后,青岛啤酒每年都能收到5亿元左右的政府补助,这些政府补助是导致青岛啤酒净利润水分高、净利润增速水分高的“元凶”;青岛啤酒的净利润增速也不稳定,甚至还出现了负增长;但是同时,青岛啤酒净利润的现金含量高,公司的现金流量很好,每年单是银行存款产生的利息收入就有上亿元。

因此,在分析净利润的时候千万不要搞一刀切。

我们不能因为青岛啤酒的非经常性损益多,净利润增速不稳定,就认为它的净利润质量不高;也不能因为它的净利润现金含量高,就认为它的净利润质量很好;我们更不能苛求完美,希望青岛啤酒既没有非经营性损益,还能让净利润持续稳定增长,同时净利润的现金含量还能很高。

企业的经营情况远比我们想象的复杂得多,青岛啤酒能做到这种程度已经很不容易了。凡事要有取舍,净利润的来源、净利润增速以及净利润现金含量这三者当中究竟谁更重要,这就得具体企业具体分析了。

而此时此刻我想的是,一定要结合行业的发展情况来分析企业的净利润,在不了解一个行业的情况下分析一家企业,就会看问题不全面。

这大概就是“温故而知新”吧。