摘要:#如何通过财报选出好公司##财报季2021#中国是世界上最大的啤酒消费市场,难道中国就没有可以流传下去的啤酒品牌吗?肯定有。华润啤酒是我国收入规模最大的啤酒企业,但它是在港股上市的,A股能与华润啤酒相提并论的只有青岛啤酒。青岛啤酒维持增长稳...

#如何通过财报选出好公司##财报季2021#

中国是世界上最大的啤酒消费市场,难道中国就没有可以流传下去的啤酒品牌吗?肯定有。华润啤酒是我国收入规模最大的啤酒企业,但它是在港股上市的,A股能与华润啤酒相提并论的只有青岛啤酒。

青岛啤酒维持增长稳定的原因有两个,一是它的底子好,历史悠久;二是它的产品结构持续优化,应变能力强。在啤酒行业回暖之后,如上两个因素会让它的业绩回到稳稳的状态。

一、青啤的基因华润啤酒学不来

雪花啤酒的前身是沈阳啤酒厂,青啤的前身是1903年由德国商人和英国商人合资创建的日耳曼啤酒公司青岛股份公司,已经有100多年的历史。跟华润一样,青啤也经历了在全国范围内收购区域性啤酒品牌的过程,目前青啤在国内拥有62家啤酒生产企业,是世界第五大啤酒生产商。

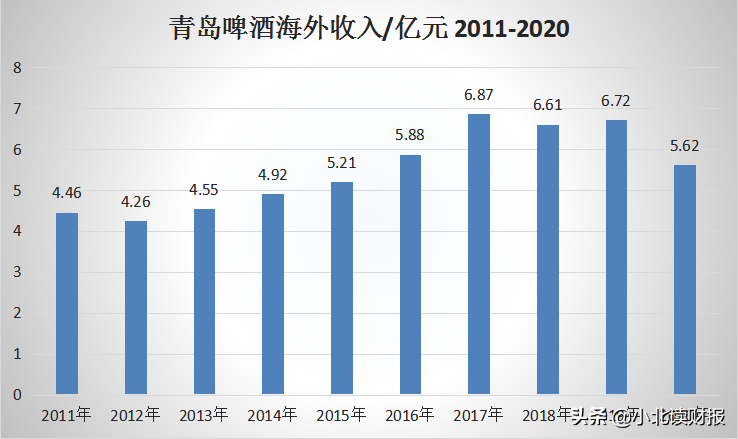

前身的不同决定了青啤和雪花风格的不同。青啤传承的德国的酿酒工艺,更具有国际化视野。2020年我国国内啤酒行业共实现啤酒产量3411万千升,同比下降 7.0%,但出口的啤酒量仅有38.67万升,占总产量的1%,可是在所有销往海外的中国啤酒中,青岛啤酒占了40%以上。青啤不只是青岛的名片,也是中国的名片。

二、青啤的产品结构持续优化

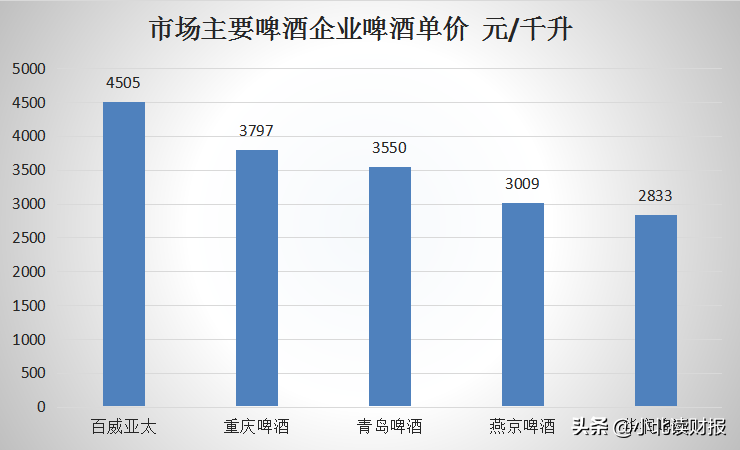

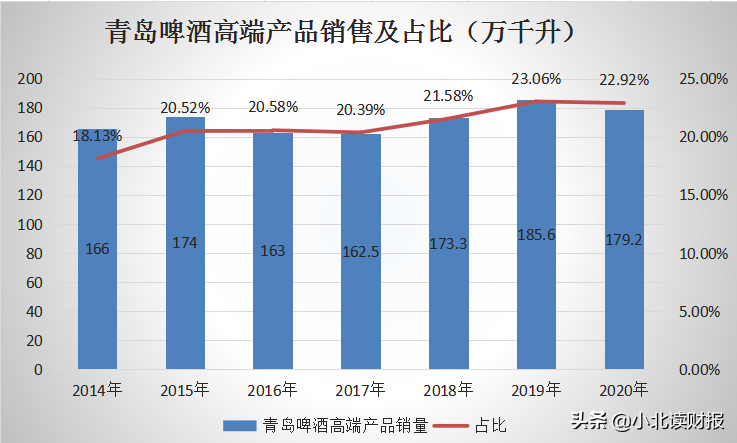

2020年,青岛啤酒高端产品的销量有179.2万千升,占公司总销量的22.92%,较2019年同比增加了1.34个百分点。当前,青岛啤酒的平均单价是3550元/千升,高于燕京啤酒和华润啤酒。重庆啤酒的单价较高,跟嘉士伯的收购有关。(燕京啤酒和重庆啤酒取2019年数据,2020年年报尚未发布,数据来源于同花顺iFinD。)

不止白酒企业在做高端,啤酒企业也在做,消费升级成了它们盈利的新途径。这是因为两个行业都进入了产品销量下滑但是销售额增长的阶段,特别是对啤酒企业来说,由于啤酒的受众以年轻人为主,但随着人口老龄化越来越严重,愿意为啤酒买单的顾客越来越少,所以如何从有限的顾客身上赚更多的钱,是啤酒企业不得不解决的问题。

增加销量走不通,就只能从产品结构上做文章了。百年之旅、琥珀拉格、奥古特、鸿运当头、经典1903、桶装原浆啤酒、皮尔森、青岛啤酒IPA都是青啤业绩增长要倚重的大臣,当前,青啤在中高端市场的占有率在30%以上,并且还在持续增长中。

2020年,在营收下滑0.8%的情况下,青岛啤酒的净利润反而获得了超常表现,净利润同比增长18.86%,扣非净利润同比增长34.79%,净利率持续提升。这一方面便是由青岛啤酒单价不断上涨带来的,毛利率不断提升,当然还有一个原因是受疫情影响,政府减免社会保险费用以及产品运输费等,企业相关费用下降。

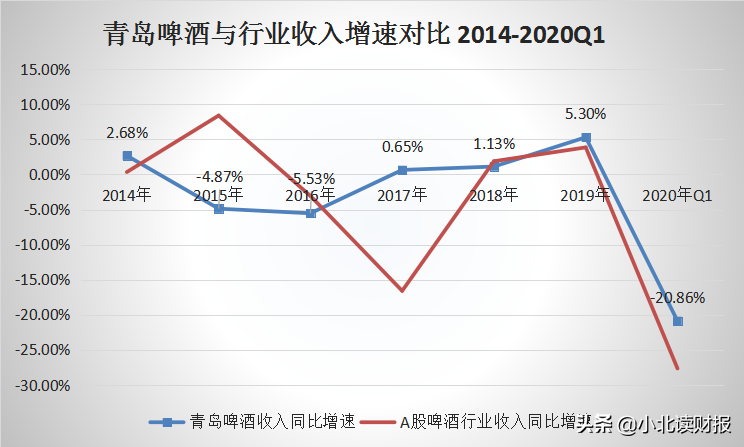

值得一提的是,青岛啤酒2020年的表现并不差,即除了盈利能力提升之外,青岛啤酒去年一季度的收入增速下降幅度也远小于整个啤酒行业,之后三个季度收入便持续回暖。自2017年以来,青岛啤酒的收入表现便好于整个行业的表现,这是它核心竞争力更强的体现。

三、总结一下

从上市时间看,青啤是山东第二家上市企业,也是少有的早年上市、至今业绩仍能保持增长的山东企业。青啤的成功有行业的因素,但主要是因为青啤的基因好,它能根据市场变化及时进行产品迭代。

青啤面临的挑战在于我国当前的啤酒市场割据很严重,无论哪一种啤酒都没有取得行业龙头优势,青啤也没有。青啤在山东、陕西、上海的市场份额最大,但是在四川、安徽、贵州、辽宁雪花的市场份额最大,在北京燕京啤酒的市场份额最大,在重庆大家喝到的多是嘉士伯。

青啤要做高端,但是华润跟喜力联姻一起做高端,重庆啤酒跟嘉士伯联姻一起做高端,百威英博本来就是高端。

竞争如此激烈,而青岛啤酒在稳增长的基础上提升盈利能力仍然是发展的关键。

如果说受疫情影响,政府减免社会保险费用以及产品运输费是靠运气的话,那么青岛啤酒提高产品单价靠的就不只是运气了。