摘要:我为什么坚定的持有银行股「二」 长江电力:这是一家什么样的优质公司? 在过去写的一系列文章中,我常常在自我反思自己的寻股之路,如何避免人云亦云但又不自以为是,如何尽量客观公正的描述某只股票本身的属性,又不过度的陷入进去,一直是我追求的目标。...

我为什么坚定的持有银行股「二」 长江电力:这是一家什么样的优质公司?

在过去写的一系列文章中,我常常在自我反思自己的寻股之路,如何避免人云亦云但又不自以为是,如何尽量客观公正的描述某只股票本身的属性,又不过度的陷入进去,一直是我追求的目标。

差不多在这接近半年的时间中,大盘指数和个股都发生了很大的市场变化。从喝酒吃肉到新能源,从核心资产到跑道论,似乎市场一直在变化。实际上,变化的是人心,而不是股票本身。

酒类板块这大半年跌幅也较大,今天我们就来说一说啤酒行业里面的老大——青岛啤酒,从几个方面来描述一下这个股票。

首先,青岛啤酒是毫无疑问的啤酒类龙头企业。

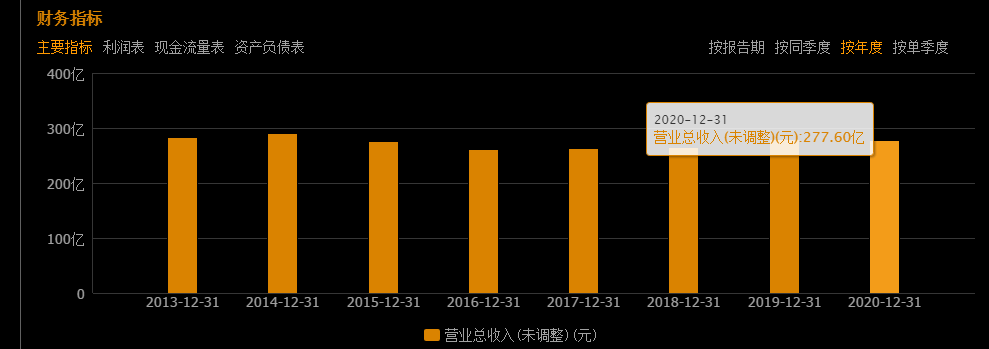

目前国内啤酒类上市公司主要有:青岛啤酒、燕京啤酒、珠江啤酒、重庆啤酒。以2020年的财务数据来看:

青岛啤酒 | 燕京啤酒 | 珠江啤酒 | 重庆啤酒 | |

营业总收入 | 277亿 | 109亿 | 42亿 | 109亿 |

营业净利润 | 18亿 | 1.56亿 | 5.23亿 | 4.74亿 |

roe | 10.68% | 1.49% | 6.38% | 184% |

我们以这三个简单的指标,首先将这几家上市公司定性。营业收入代表了公司的规模能力,营业利润代表了公司的赚钱能力,roe则用来衡量公司的最终经营能力。

仅仅以去年的财务数据比较,青岛啤酒是毫无疑问的龙头。营收规模最大,远远超过第二第三年,当然,还有一个上市公司华润啤酒,在港股上市,我们暂不探讨。营业利润来说,青岛啤酒也怨言超过燕京啤酒,盈利能力则低于珠江啤酒。

啤酒行业和白酒行业不同,也与其他的消费类行业不同,有自身的特点。啤酒的单价低,体积重,不适合远距离运输,具有地域局限性。所以啤酒扩张很难,但一旦扩张成功,则具有了一定的垄断性。这种特点使得啤酒行业的营收,在一般的经营情况下,长期具有一定的稳定性,也构成了一定的护城河。在经营稳健的情况下,如何提升内部利润,则成了最重要的工作。地区垄断——品牌输出——提价——提升利润,是啤酒行业提高利润最重要的方式。

其次,青岛啤酒增长有限,扩张较难。

这是青啤最大的困境之处。消费类企业,品牌、品质,在消费者心中占有的地位很高。但是,纵观国内各大啤酒大厂,也都只能在自己的优势区域内形成局部垄断,扩张的边界有限。地域的品牌属性很强,青岛啤酒在山东地区的市场占有率达到80%以上,品牌认知度最高,品质也最硬,但是这种优势,很难扩张到东南沿海地区。因为运输半径有限,远距离运输,利润爆减,如果当地设厂,又因品牌问题很难局部竞争。

在10年以前,各大啤酒厂家主要以收购为核心进行规模扩张,很少见到当地设厂,直接击垮当地优势企业的案例。到今天,全国的战略要地已经占据完毕,大家都很难更进一步,或者更进一步所付出的成本,远远大于收益。所以,今天的全国啤酒局势,早已经进入稳定阶段。如果对手不犯错,自己很难有更大的发展。

这是青岛啤酒估值难以提升的最核心因素。一个营收稳定,利润靠提价和内部经营效益提升的公司,很难获得资本市场的超预期青睐。

再次,青岛啤酒的估值问题。

我们要明白一个道理。股价上涨,可能是因为业绩的提升,也可能单纯是因为资金的推动。业绩持续提升的成长股,才具有真正的长期持有翻倍价值。因为各种原因导致的资金推动导致的股价上涨,一定会在未来被深深地打脸。

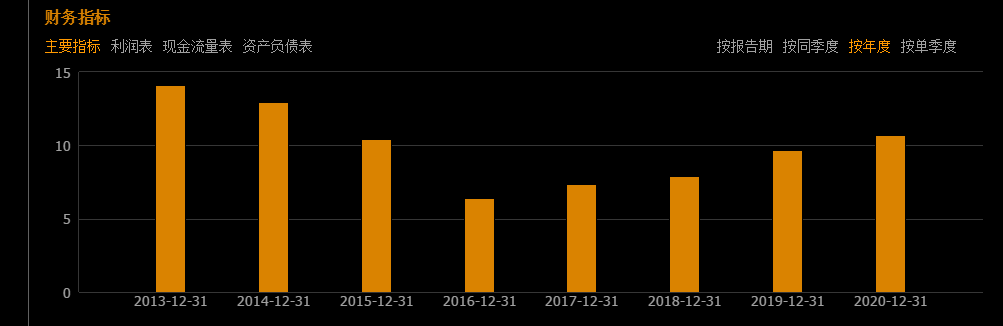

以最近8年整体的财务数据来看青岛啤酒,8年时间,营业收入几乎保持不变,扣非净利润只在今年才达到了8年前的水准,roe到今天还没有回到8年前的水平。

但是,这8年时间,股价上涨最高超过了4倍。所以问题就来了。一个8年业绩都没有表现的公司,为什么股价会这么优秀??

难道是因为分红优秀,分红率达到5%甚至8%的水平?使得长期投资者以养老的角度去投资青岛啤酒?当然不是,青岛啤酒历年分红只有1%左右的水准,这个分红根本不足以支撑股价如此的上涨。

我们只能说,唯一的原因就是市场的热度。喝酒吃药好赛道!我们不能说青岛啤酒不优秀,只能说他的优秀还不值如此的涨幅。这个接近4倍的涨幅,说句心里话,我看不懂,我拿不住,我无法在上涨时候拿住,也无法在下跌时候敢坚定持有。

潮水褪去,才知道谁在裸泳。市场的观点总是在变化。保持独立的观点,拿自己看得懂的股票,明白自己股票的真实价值,了解安全边际,才能心中不慌,持有更久,赚住大钱。