摘要:时至9月下旬,三季度收官在即,市场风格或将切换。目前,距离2022卡塔尔世界杯大幕拉开已不足两个月,相关概念股有望成为下一阶段市场焦点之一。以啤酒板块为例,世界杯延期至11月举办预计将为啤酒股带来主题性机会。而除了事件催化以外,啤酒板块自身...

时至9月下旬,三季度收官在即,市场风格或将切换。目前,距离2022卡塔尔世界杯大幕拉开已不足两个月,相关概念股有望成为下一阶段市场焦点之一。

以啤酒板块为例,世界杯延期至11月举办预计将为啤酒股带来主题性机会。而除了事件催化以外,啤酒板块自身的投资逻辑亦在强化。2022H1,全国疫情多点散发,餐饮等即饮消费渠道受到压制,但主要啤酒公司仍然持续推进产品结构升级,相关标的业绩普遍向好。

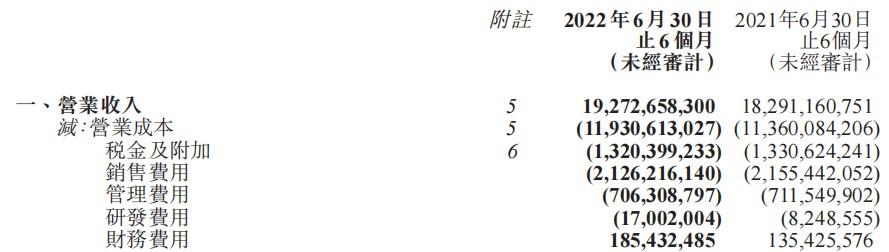

举例而言,国内市占率稳居第二的“啤酒第一股”青岛啤酒股份(00168)于今年上半年实现收入192.73亿元(人民币,单位下同),同比增长5.37%;归母净利润28.52亿元,同比增加18.07%。

按季度划分,青啤Q2收入、归母净利润增幅分别达到7%、23.8%,均好于市场预期。与此同时,公司该季度的毛利率升至38.3%,同比增长0.8个百分点;净利润率达到17.1%,同增2.3个百分点。

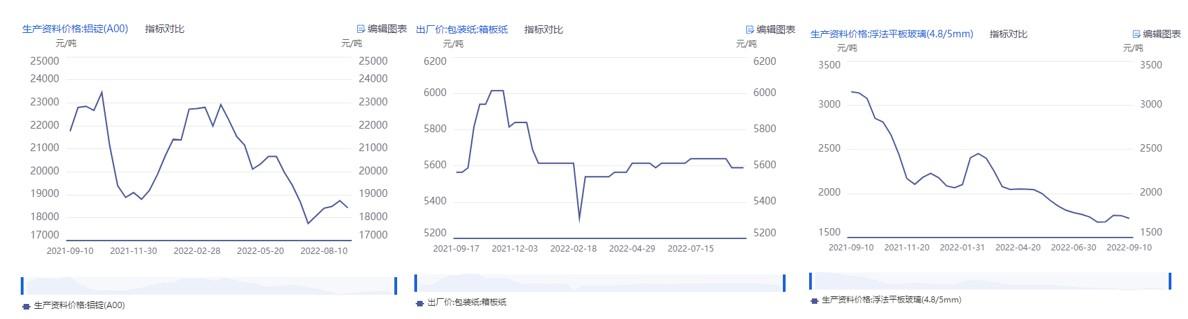

后市来看,在Q3行业传统旺季叠加Q4世界杯的催化下,青岛啤酒的销量或将提速;同时成本端,鉴于当前玻璃、瓦楞纸、铝锭价格均处在下行通道中,公司盈利亦具备向上弹性。

不过,值得一提的是,H1青啤的中高档及以上产品销量为166万千升,占比已经升至35%。对比国内同行,青岛啤酒的长期高端化空间及成长潜力恐不具备比较优势。

H1业绩超预期

回顾上半年,受疫情多点散发对消费市场的影响,国内啤酒行业实现产量1844万千升,同比下降2%。

尽管啤酒消费场景受到抑制,但相关上市公司业绩却逆势增长。数据显示,上半年A股啤酒板块上市公司共实现营业总收入371.91亿元,同比增长7.31%,为连续第7个季度实现正增长;H股啤酒板块上市公司实现营业总收入431.5亿元。2022Q2单季度A股啤酒板块实现营业总收入198.67亿元,同比增长6.88%,增速较Q1的7.82%虽然略有下降,但本季度仍创造了A股啤酒板块单季度最高营收记录。

利润端,行业毛利率在经历包材成本阶段性上行后于Q2重新企稳并逐步回升。数据显示,上半年A股啤酒行业整体毛利率为40.8%,较22Q1环比增加1.51个百分点,H股啤酒行业为40.29%,环比增加3个百分点。

在智通财经APP看来,H1啤酒概念股业绩向好,一个核心的逻辑或在于全行业的普遍提价。据申港证券研报显示,上半年燕京、华润、青啤、重啤、百威的吨价增速分别达到8.78%、7.74%、6.95%、4.9%、4.67%。

具体到青岛啤酒,2022H1公司的总销量约为472万千升,同比下降约1%;但得益于公司的提价及结构优化(中高端产品占比上升至35%),青啤的收入不降反增。

收入扩容的同时,青岛啤酒的成本亦在优化。报告期内,青啤的销售费用约为21.26亿元,同比下降1.36%;管理费用7.06亿元,同比微降0.74%。对应销售费用率和管理费用率约为11%、3.6%,均处于行业低位。受此影响,Q2青啤的盈利加速释放,并带动公司上半年整体利润的上行。

发展前景谨慎乐观

在疫情测试下,青岛啤酒交出高分“成绩单”。而展望2022H2,投资者或可保持乐观情绪。

一方面,成本端来看,啤酒的包材成本或已出现向下拐点,下半年啤酒企业的成本压力或加速释放。数据显示,近几月来,啤酒的包装材料如铝、箱板纸、玻璃等价格均已陆续进入下行通道,且跌势至今仍未见明显企稳信号。后续若该类包材价格继续走低,啤酒企业成本压力势必会大幅降低进而带动盈利能力的进一步释放。

另一方面,就行业竞争格局来看,目前国内啤酒行业五强鼎立,且竞争格局似有趋于稳定的迹象。站在当前时点预判后市,头部啤酒企业或继续“默契”地通过提价来提升盈利水平。另就目前各家地提价幅度来看,本轮啤企提价幅度多在5-10%之间,个别已经超过10%,提价幅度已高于2018年,且该趋势料将持续较长一段时间。

事实上,对标海外,国内啤酒的确仍存在较大的提价空间。公开数据显示,2019年全球啤酒吨价的均值约为6325元,其中日本、美国分别约为10000元、8000元,而我国仅为3000元。

下半年随着啤酒企业继续执行产品高端化及涨价策略,叠加原材料成本的下行,相关概念股的业绩增势预计将有较强的可持续性。基于此,类似青岛啤酒这样的标的无疑已经具备一定的投资价值。

不过正如文首所述,青岛啤酒的投资逻辑也并非没有瑕疵。首先目前青啤中高档及以上销量在2022H1已达到35%,对比国内同行这一比例已处于相对高位(同期华润次高端及以上销量占比约为18%),因此长期看高端化潜力或较同行为弱;其次就结构来看,今年上半年青啤的销量增长主要由中档产品“经典”所驱动,而高档表现乏善可陈。展望后市,青啤究竟能否在高端产品矩阵上“突围”,恐怕仍存较大变数。

这或许亦解释了为何在披露中报后,青啤的股价仅仅只是在财报公布次日(8月26日)大涨了一波,而近几个交易日其股价已明显回落。截至发稿,青岛啤酒A/H股年内累计涨幅均徘徊在0附近,从中亦可窥见投资者做多意愿并不强烈。